Под стратегическим менеджментом на предприятии понимается система поведения предприятия на длительный период времени, означающая выбор одного из альтернативных направлений его экономического развития и механизма выживания в цивилизованных рыночных отношениях. Выбор направления развития предполагает определение долгосрочных целевых установок с учетом внутренних возможностей предприятия и реальных условий внешней среды, формулирование взаимосвязанных стратегических задач для достижения цели и разработку мероприятий для их реализации. Механизм выживания связан с корректировкой целевых установок, стратегических задач и мероприятий. Необходимость корректировки определяется новыми проблемами, возникающими в процессе реализации целевых установок.

Вопрос длительности периода времени для стратегического менеджмента является дискуссионным в зарубежной и отечественной литературе. Установлены несколько временных уровней - от одного года до трех лет, от трех до пяти, от пяти до десяти, от десяти до пятнадцати, от пятнадцати до двадцати лет. Однако понятие стратегии может использоваться при необходимости управления объектом во временные периоды менее одного года и даже менее месяца, например, на неделю. Общепризнанным является рассмотрение стратегических целевых установок на период от двух до пяти лет.

Стратегический менеджмент опирается на три основных направления экономического развития предприятия. Первые два направления ориентированы на расширение производства и освоение новых рынков сбыта. Одно из них связано с диверсификацией экономической деятельности предприятия, т. е. расширением разнообразия выпускаемой продукции, которое может выходить за рамки основной деятельности. В этом случае предприятие стремится к реализации следующих целевых установок: повышению общего объема производства и продаж, увеличению доли на сложившихся рынках и освоению новых рынков сбыта. Второе направление представляет собой диверсификацию производства, что предполагает расширение номенклатуры выпускаемой продукции только по основной деятельности предприятия. Целевые установки предприятия направлены на снижение сроков освоения новых видов продукции, увеличение объемов их производства, проникновение на новые рынки сбыта и вытеснение устаревших видов продукции. Третье направление предполагает максимальное использование возможностей сложившегося состояния производства и существующих рынков сбыта. В связи с этим целевыми установками являются повышение качества продукции и увеличение доли сервисных услуг. Критерием правильного выбора стратегического направления является прирост прибыли в установленные временные периоды.

Формулирование стратегических задач для достижения цели предполагает выбор стратегических решений по внедрению новых технологий в производство и управление, совершенствованию организации производства и управления, эффективности использования материальных, трудовых и финансовых ресурсов. Концептуальная схема стратегического менеджмента на предприятии представлена на рис. 7.1.

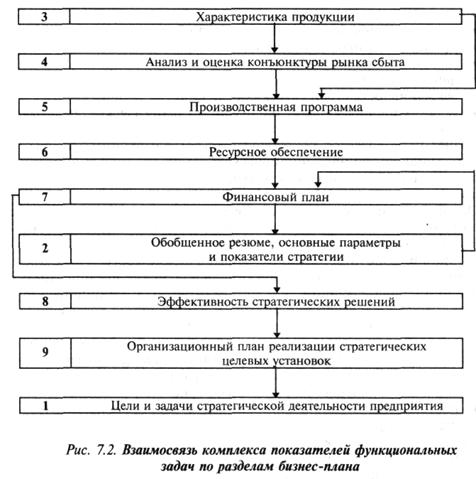

Разработка мероприятий по реализации стратегических задач связана с их определением и распределением по временным периодам и ответственным исполнителям, что находит отражение в бизнес-плане. Бизнес-план представляет собой комплексный документ, состоящий из разделов, структура и содержание которых строго не регламентированы. Основными разделами являются следующие:

· цели и задачи стратегической деятельности предприятия;

· обобщенное резюме, основные параметры и показатели стратегии;

· характеристика продукции;

· анализ и оценка конъюнктуры рынка сбыта;

· производственная программа;

· ресурсное обеспечение;

· финансовый план;

· эффективность стратегических решений;

· организационный план реализации стратегических целевых установок.

Бизнес-план является основополагающим документом, раскрывающим организационно-экономическую сущность стратегического менеджмента на предприятии как одной из функциональных подсистем управления.

Организационная сущность стратегического менеджмента находит отражение в строгой регламентированной последовательности разработки составных частей бизнес-плана. Указываются подразделения предприятия, ответственные за выполнение соответствующих разделов, и устанавливаются взаимоотношения между предприятием и внешними организациями, к которым относятся администрация региона, банки, экологические службы и предприятия—поставщики оборудования, ресурсов и информационных технологий.

Стратегический менеджмент в экономическом отношении представляет собой последовательный расчет комплекса показателей функциональных задач, реализующихся в различных разделах бизнес-плана и определяющих их взаимосвязь (рис. 7.2).

1. Раздел «Цели и задачи стратегической деятельности предприятия» является ориентиром к внедрению стратегических направлений, целевых установок и задач. В этом разделе отражается одно из трех стратегических направлений и соответствующих ему целевых установок. Указанный критерий выбранного стратегического направления представляется в качестве суммарной максимально возможной величины ожидаемой прибыли с учетом ее прироста за прогнозируемый период, реализуемой комплексом стратегических задач. В этом разделе величина ожидаемой прибыли обосновывается расчетами основных технико-экономических показателей, таких, как выручка от реализации продукции, или доход от продажи, издержками производства, предполагаемой величиной налоговых отчислений и выплатой дивидендов. В этом же разделе уделяется внимание формированию группы руководителей, входящих в состав совета директоров. При этом подчеркивается зависимость успеха решения стратегических задач от профессиональных качеств руководителей в области управления. В частности, по исследованиям факторов банкротств мелких фирм в США 98% неудач объясняются некомпетентностью в области управления.

2. В разделе «Обобщенное резюме, основные параметры и показатели стратегии» раскрывается значимость данного предприятия для экономического и социального развития страны или региона, представлены основные параметры стратегии в виде сводных финансовых показателей, характеризующих размер инвестиционных вложений в реализацию стратегических направлений с указанием внешних и внутренних источников финансирования. К числу внешних источников относятся инвесторы (государственные организации, банки, частные фирмы, физические лица), заинтересованные в получении дивидендов, и кредиторы. За счет инвесторов формируется акционерный капитал предприятия, а за счет кредиторов — заемные финансовые средства. К внутренним источникам инвестиций относятся амортизационный фонд, нераспределенная прибыль и специально созданные резервы.

3. В разделе «Характеристика продукции» отражаются технические показатели потребительских свойств диверсифицируемой продукции, особенности технологии ее производства, преимущества по сравнению с аналогичной продукцией в отрасли и на международном рынке, предполагаемый срок жизненного цикла продукции, предполагаемые направления сбыта продукции, перспектива замены данного продукта другим, а также ожидаемая рыночная цена продажи продукции.

4. Раздел «Анализ и оценка конъюнктуры рынка сбыта» отражает прежде всего особенности сегментов рынка, на которые ориентируются стратегические целевые установки предприятия. Анализируется место предприятия на рынке (монополия, олигополия, монопсония и др.). Рассматривается возможный состав потребителей, оценивается характер спроса (равномерный или сезонный) и платежеспособность потребителей. Уделяется значительное внимание характеристике потенциальных конкурентов с точки зрения свойств выпускаемой ими продукции, ее предпочтительности со стороны потребителей, ориентировочным издержкам конкурентов по производству, реализации, сервисному обслуживанию и ремонту. Уточняется доля выпуска продукции конкурентами в общем объеме спроса на продукцию. Подсчитывается величина прогнозируемого объема сбыта продукции предприятием в натуральном и стоимостном выражении.

5. «Производственная программа» предусматривает отражение номенклатуры и количества диверсифицируемой продукции, калькулирование себестоимости, расчетной цены продажи каждой номенклатурной позиции продукции, прогнозируемого объема продажи в стоимостном выражении (доход от продажи, или выручка от реализации). Необходимо иметь в виду, что номенклатура и количество продукции полностью зависят от качества анализа и оценки конъюнктуры рынка сбыта. В этом разделе описывается также специфика производственного процесса и стратегия развития производства; производится связанный с ним расчет дополнительного финансирования на закупку новых технологий, материалов и совершенствование квалификационного состава работников с учетом затрат на их обучение в различные периоды реализации стратегии.

6. Раздел «Ресурсное обеспечение стратегических целевых установок» предусматривает определение состава и стоимости основного оборудования, форм и норм амортизационных отчислений, номенклатуры и норм расхода используемых сырья и материалов с указанием предполагаемых цен, основных и альтернативных поставщиков, а также состава, квалификации и требуемой численности работников производства и управления персоналом, форм и систем оплаты труда. В результате определяется потребность в оборудовании, материальных и трудовых ресурсах.

7. «Финансовый план» является центральным разделом, в котором находят отражение смета затрат, или общие производственные издержки по годам реализации бизнес-плана, расчет суммы первоначальных фиксированных инвестиционных издержек (расход на покупку или аренду земли, зданий, оборудования), величина затрат на научно-исследовательские и опытно-конструкторские работы, общий размер основных капитальных вложений, чистый оборотный капитал, инвестиционные издержки в целом. В данном разделе рассматриваются следующие три основных прогноза: а) прогноз чистой и нераспределенной прибыли; б) движение потоков денежных средств; в) прогнозируемый бухгалтерский баланс на начало и конец работы по годам. Прогноз чистой и нераспределенной прибыли основывается на прогнозах дохода от продажи, величины общих производственных издержек, сведениях о налогах и дивидендах. Движение потоков денежных средств учитывает приток и отток денежных средств. В разделе «Приток наличности» указываются суммы по источникам финансирования и величина дохода от продажи, а в разделе «Отток наличности» — общие производственные издержки за вычетом суммы амортизационных отчислений и размера ссудного процента, сумма погашения кредита с указанием размера ссудного процента, размеры налогов и дивидендов. Разность между притоком и оттоком денежных средств показывает величину свободных финансовых средств. Прогнозируемый бухгалтерский баланс фиксирует состояние актива и пассива по каждому году стратегического развития предприятия.

8. В разделе «Эффективность стратегических решений» осуществляется оценка экономической и финансовой деятельности предприятия по годам с позиции достижения стабильных финансовых результатов, увеличения прибыли предприятия, что находит отражение в различных оценочных показателях стратегических решений: безубыточности работы предприятия, простых и дисконтированных методов оценки, а также различных Коэффициентов финансовой устойчивости работы предприятия. Особое место занимает оценка риска стратегических решений.

9. Раздел «Организационный план реализации стратегических целевых установок» предусматривает реализацию стратегии в части организации обеспечения функционирования производства и управления (средствами труда, материальными, трудовыми и финансовыми ресурсами). В плане указываются период времени выполнения задач, основные исполнители. Выполнение каждого пункта оценивается с точки зрения финансовых затрат с определением источников финансирования. Формой отражения организационного плана является сетевой график выполнения стратегических задач, позволяющий определять критический путь с целью выявления всех видов дополнительных резервов.